Adquirir um imóvel na planta pode ser bastante vantajoso no que tange ao preço do imóvel,

pois usualmente é mais barato do que o imóvel já pronto. No entanto, como o fluxo de

pagamento pode ser longo, podem ocorrer situações que levem o consumidor adquirente a

desistir da aquisição durante o pagamento do preço. Neste momento, é importante que o

consumidor tenha ciência dos seus direitos para evitar situações abusivas por parte do

incorporador vendedor.

O distrato de um instrumento de promessa de compra e venda, em linhas gerais, é uma

rescisão do contrato por iniciativa de uma das partes, mas que necessita da anuência da outra

parte.

Com o distrato, surge a obrigação do incorporador de devolver valores em dinheiro ao

consumidor, que podem chegar até a 100% do valor pago, dependendo do caso.

Até dezembro de 2018, não existia previsão legal sobre a possibilidade de distrato de

promessa de compra e venda e, por consequência, do valor que a incorporadora deveria

restituir ao adquirente em razão do pedido de distrato do contrato. As empresas costumavam

incluir cláusulas no contrato prevendo a retenção de mais de 60% ou até mesmo perda total

dos valores pagos. Entretanto, em 27/12/2018, foi promulgada a Lei nº 13.786, conhecida como a Lei dos

Distratos, que veio estabelecer os termos e parâmetros para a efetivação de distratos de

promessa de compra e venda de imóveis adquiridos na planta.

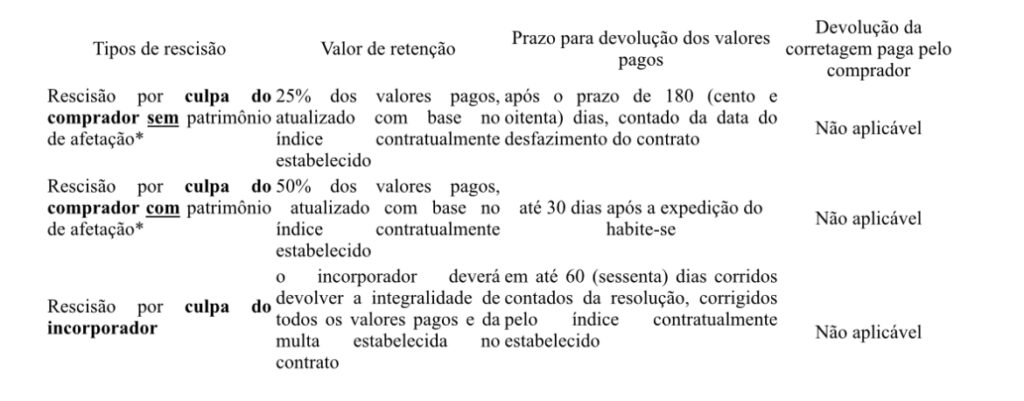

A referida lei introduziu o artigo 67-A à Lei 4.591/64 (Lei de Incorporações Imobiliárias), que

prevê, para os casos de distrato por solicitação ou culpa do comprador, que a incorporadora

poderá reter o valor pago a título de comissão de corretagem e até 25% dos valores pagos pelo

preço do imóvel (este percentual poderá ser de até 50% dos valores pagos caso o

empreendimento esteja sob o regime do “Patrimônio de Afetação”).

Já quando a resolução do contrato decorrer de culpa do incorporador, como o atraso na

entrega da unidade imobiliária por mais de 180 (cento e oitenta) dias, por exemplo, o

consumidor poderá optar pelo distrato e terá direito ao recebimento de 100% da quantia

paga, corrigida nos termos do contrato, mais a multa que estiver estabelecida no instrumento,

devendo receber os valores no prazo de até 60 (sessenta) dias contados da assinatura da

rescisão.

*Patrimônio de Afetação – regime tributário especial em que, se adotado pelo incorporador, segrega todos os recursos destinados a construção do empreendimento em uma conta apartada, sem confusão patrimonial com outros recursos provenientes de outras atividades desempenhadas pelo incorporador, que traduz a garantia financeira para a conclusão daquele empreendimento pelos adquirentes.

Nos casos em que a unidade imobiliária pronta estava à disposição do adquirente, também

poderão ser retidas: (i) quantias correspondentes aos impostos reais incidentes sobre o

imóvel, bem como cotas de condomínio e contribuições devidas a associações de moradores; e

(ii) valor correspondente à fruição do imóvel, equivalente à 0,5% (cinco décimos por cento)

sobre o valor atualizado do contrato e demais encargos incidentes sobre o imóvel e despesas

previstas no contrato.

Os débitos do adquirente correspondentes às deduções acima mencionadas poderão ser

compensados com os valores a lhe serem restituídos, sendo que as deduções não poderão

ultrapassar o montante do valor pago, exceto no caso da dedução referente à fruição do

imóvel.

Lembrando que a possibilidade do distrato junto ao incorporador se dá até o momento da

entrega das chaves, ocasião em que o adquirente deverá quitar, com recursos próprios, o

restante do pagamento pelo preço ou celebrar instrumento de financiamento junto à

instituição financeira de sua preferência, hipótese em que sua obrigação de pagar passa a ser

perante a referida instituição, tendo o incorporador recebido integralmente o saldo do preço.

Não incidirão as deduções aqui mencionadas, todavia, se o adquirente consumidor encontrar

outro comprador que se sub-rogue (assuma) nos direitos e obrigações previstas no contrato,

desde que haja a devida anuência do incorporador.

Por fim, a Lei 13.786/18 também previu a possibilidade de desfazimento do negócio, no prazo

de 07 (sete) dias, quando a contratação ocorrer fora da sede do incorporador, como em stands

de venda por exemplo. Neste caso, o consumidor receberá integralmente a quantia até então

paga, inclusive a comissão de corretagem. Ultrapassado este prazo, o contrato será

considerado irretratável, incidindo-se, na hipótese de distrato, as retenções e deduções acima

descritas.

Em todos os casos, recomenda-se a contratação de advogado especializado em direito

imobiliário para assessorar o consumidor de modo a evitar situações abusivas e prejuízos

financeiros quando da efetivação de um distrato de aquisição de um imóvel na planta.

Se esse artigo te ajudou de alguma forma ou você ficou com alguma dúvida, nos conte nos

comentários ou entre em contato aqui.